障碍者に対する特例 (贈与・相続)

【特定贈与信託】

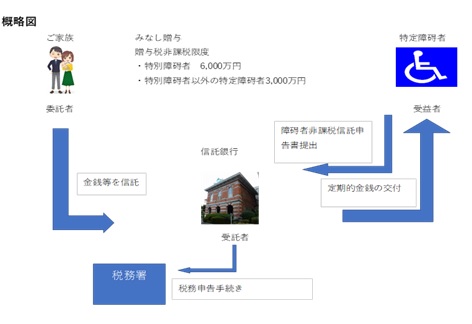

障碍を持つ子の親御さんは、お子さんの将来を大変心配され、贈与をお考えになられるかも知れませんが、その際、「特定贈与信託」が有効な制度となります。特定贈与信託は、ご両親や親族が信託銀行に財産を信託し、信託銀行がその財産を管理、運用し、障碍者の生活費や医療費、施設利用費等として、定期的に金銭を交付する制度です。手続きは、信託銀行に資金を信託し、金融機関と障碍者を受益者とする信託契約を結びます。「障碍者非課税信託申告書」を、信託銀行を経由して所轄税務署に提出します。下記の内容で、障碍者である受益者への贈与税は非課税となります。

・特別障碍者への贈与は6千万円まで非課税

・特別障碍者以外の特定障碍者への贈与は3千万円まで非課税

特別障碍者、特定障害者は下記の方です。

※特別障碍者は、重度知的障碍者、身体障碍者1~2級、精神障碍者保健福祉手帳1級等の方

特定障碍者は、身体障碍者3~6級、精神障害者保険福祉手帳2~3級等の方

この制度は障碍者の生活の安定を図ることを目的としていますので、その使途は「最低限の生活費や治療費」に限定されています。又、信託口座の資金は、障碍者である受贈者が死亡した時に終了し、その相続人に引き継がれます。

詳しくは、日本地主家主協会へご相談ください。

【障碍者である子が財産を相続した場合の特例措置】

障碍を抱えるお子さん(法定相続人)が遺産を相続した場合、相続税が軽減されます。

要件は

・日本国内に住所があること

・障碍者であること

・法定相続人であること

・障碍者である相続人が相続財産を取得すること

上記要件を満たしている場合、相続税額から下記計算した金額が控除できます。

特別障碍者 (85歳-年齢)×20万円

一般障碍者 (85歳-年齢)×10万円

例えば、40歳の特別障碍者が遺産を相続した場合、(85-40)×20万円=900万円 を相続税額から控除できます。

なお、障碍者本人の相続税だけでは、使いきれない場合は、他の扶養義務者の相続税から控除することができます。扶養義務者とは、3親等以内の親族で家庭裁判所が扶養義務を負わせた者をいいます。

(著者:得村)

03-3320-6281

03-3320-6281