遺言と配偶者居住権

◎落とし穴も見えてきた? 配偶者居住権

配偶者居住権という制度が昨年4月から始まりました。

これは、夫婦の一方が亡くなった後の配偶者の住居・生活資金の確保を念頭に、遺言や遺産分割協議等によって配偶者が無償で住み慣れた住居に住む権利を取得することができるようにしたものです。配偶者居住権には短期と長期がありますが、ここでは長期居住権についてお話しします。

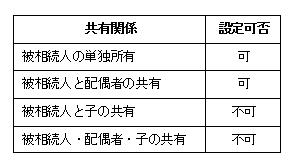

◎配偶者居住権の設定『前』の注意点①…共有不動産は設定NG

配偶者居住権は、配偶者が被相続人所有の建物に相続開始時に居住していたことを前提に、被相続人の遺言、遺産分割協議、家庭裁判所の審判によって取得することができます。

ただし、共有不動産には設定できません。これは、共有不動産に配偶者居住権を認めると、他の共有者の利益が害されてしまうことになりかねないからです。不動産の共有はこの点からも避けるべきかもしれません。

◎配偶者居住権の設定『前』の注意点②…遺言書の書き方

配偶者居住権を遺言で設定する。配偶者の身の上を考えた素敵なことですが、ここで注意点があります。

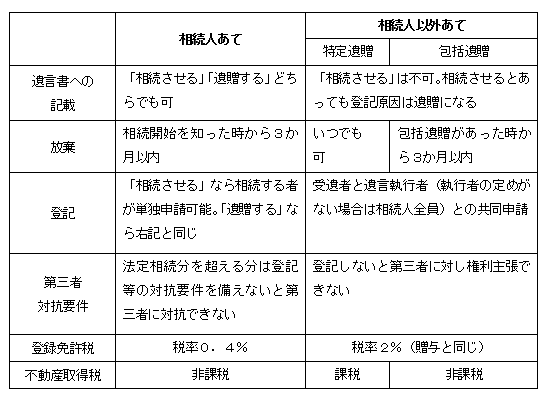

配偶者はどんな場合でも法定相続人になります。そこで、相続人なのだから遺言には「配偶者に財産を相続させる」と書きがちです。

実際、通常はそう書く方がメリットも多いのですが(下表参照)、配偶者居住権は法律上、「遺贈の目的とされたとき」に取得できることになっています。したがって、「遺贈する」と書かなければなりません。

なぜ遺贈でなければならないのか? 少し専門的な話になりますが、「相続させる」遺言だと、仮に配偶者が配偶者居住権の取得を希望しない場合、相続放棄をするほかなく、結果、配偶者居住権以外の財産も全て相続できないことになってしまいます。一方「遺贈する」遺言では遺贈財産(特定遺贈)ごとに取得するか否かを選択できるので、このような不都合が生じなくなるのです。

ここでは一例を挙げましたが、配偶者居住権の注意点は税金の取り扱いも含めまだまだあります。検討中の方は専門家に確認することをお勧めします。

■遺言における相続と遺贈の違い

(著者:税理士 高原)

03-3320-6281

03-3320-6281