◎相続トラブルで悩まないために

相続トラブルは、家族関係や絆を損なう大きな要因となり得ます。ただし、適切なコミュニケーションを図ることで、多くの問題を未然に防ぐことができます。

今回は、相続トラブルを予防または解決するためのコミュニケーションを3つの視点でお伝えします。

◎介護をめぐる問題

相続において最も多いトラブルの原因は、介護をめぐる問題です。「介護をした/していない」に端を発し、それぞれの立場から「遺産は多くもらって当然」「均等に分けるのは不公平」などの反発が生じます。遺産分割のトラブルを防ぐために遺言書を残した場合でも、長期にわたる介護期間を考慮していなかったために、遺言書が遺産分割対策の有効な手段として機能しなかったケースが散見されます。介護については以下の2点を中心に、介護前または介護中でも親子間(相続人全員)で話し合うことをおすすめします。

また、介護を受ける親だけでなく、介護を担う側の健康状態の変化によっても介護の重要性や負担感は変わってきます。こちらも介護前や介護中といった状況に関係なく、現状を把握していることが重要です。

◎子が親の確定申告(収入把握)をサポート

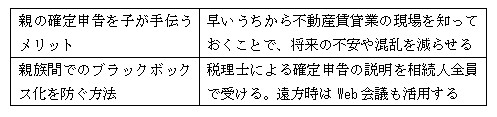

これには2つの側面があります。一つは、確定申告を相続人に手伝わせることで、親の生前に一家の財産、特に収入源を把握することができます。そのため、万が一相続が発生しても、速やかな収入源の確保や毀損を防ぐ利点があります。もう一つは、親族間(例えば兄弟間など)で確定申告(収入源)の情報が共有されていないことによって、誤解を生んでしまうという側面です。しかし、この問題は、財産を保有する親の対応次第で容易に解決でき、むしろプラスの効果をもたらします。以上、2点の事項を考慮しながら行動しましょう。

突然すべてを子に委ねるのは抵抗があるという方もいらっしゃるかもしれません。その場合、例えば、複数棟のうち1棟だけを任せたり、経費の集計や領収書の整理といった特定の作業のみを任せ、徐々に業務の範囲を広げていくのがよいでしょう。また、税理士にアドバイスを求めるのも有益です。

◎固定資産税課税の明細書を活用

固定資産に関する知識が不足していると、相続人間で公平感を醸成することが難しくなります。毎年春に届く固定資産税課税の明細書を活用して、効果的にコミュニケーションを図りましょう。以下がポイントです。

相続前にこれらの状況を把握しているのと、相続発生後(期限のある相続手続きが始まった後)に一から情報を収集するのとでは、アドバンテージに差がつきます。財産の詳細は所有者のみが知る情報ですので、ぜひ共有を!

(著者:税理士 高原)