相続

相続税

- Q.小規模宅地の特例とは何ですか

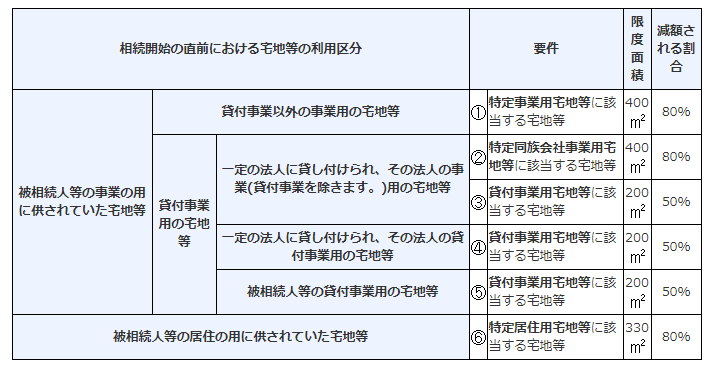

小規模宅地等の特例とは、被相続人が住んでいた土地や事業をしていた土地について、一定の要件を満たす場合には、80%又は50%まで評価額を減額しますという特例です。

例えば、被相続人の自宅の敷地の相続税評価額が1億円だったとします。この土地につき小規模宅地等の特例を適用すると2,000万円の評価で相続税を計算することが出来るようになります。

被相続人が住んでいた土地や事業をしていた土地は、相続人の生活基盤となる非常に重要な財産です。そのため、このような財産にフルの相続税をかけてしまうと相続後の相続人の生活を脅かす可能性もあるため、このような特例措置が設けられました。

下記が要件の内容になります。