おひとりさま相続・おふたりさま相続②(対策編)

◎おひとりさまもこれを知っておけば安心

前回に続きおひとりさま相続にスポットをあてたお話です。ここでは「身寄りがなく相続人がまったくいない人」に発生する相続を「おひとりさま相続」とします。

今回はおひとりさまが老後に向けて備えておくべき身辺の整理から相続の準備まで、対策術をお伝えします。

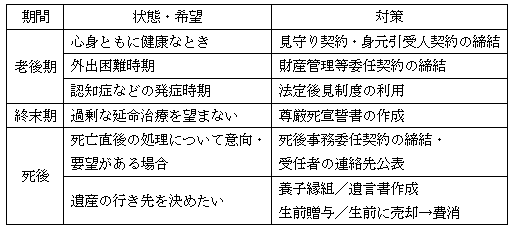

◎時系列で対策を見てみましょう

この他にも、家族全体に関わることとしてはお墓の問題などがあります。

◎老後期の対策 ―心身に関わること

まずは自身の健康面に関わること。認知症の発生に備えて信頼できる人に電話や面会などの方法で定期的連絡を取ってもらい必要なアドバイスなどを受ける「見守り契約」の締結や、入院費用や金銭的な損害が生じた際の債務保証や万が一の身柄引き受け役としての「身元保証人」を選出しておく必要があります。身元保証人は必ずしも家族や親戚である必要はなく、信頼の置ける友人でも問題ありません。身近に適役が見つからない場合には、身元引き受けを専門に行っている団体や企業に依頼するという方法もあります。

◎老後期の対策 ―お金に関わること

身体の不調等で財産を自分で管理できなくなった場合に、財産の管理を家族や専門家に委ねる「財産管理委任契約」というものがあります。

この契約では、管理を委任する財産やその財産についての代理権の範囲、管理方法などについて、委任者と受任者との間で細かく取り決めることができます。例えば、「預貯金を引き出して委任者のために必要な支払いをすること」を契約内容に含めれば、受任者は、委任者のキャッシュカードを預かって預貯金を引き出して、委任者の公共料金の支払いなどをすることができます。認知症を発症する前に契約を締結できるなど自由度が高い反面、あくまで信用関係で成り立つものなので社会的信用と契約履行についてのチェック機能に乏しいのが難点です。

前述の財産管理委任契約では、受任者が適切に管理事務をしているかどうかの監督は、通常、委任者がすることになります。認知症の発症などで委任者の判断能力が低下した場合には、適切に監督することができなくなってしまうおそれがあるため、財産管理委任契約から成年後見契約へと移行することを契約内容にしておくとよいでしょう。成年後見制度は、法定後見・任意後見に大別され社会的信用と契約履行にチェック機能が働くのが利点ですが、相続税対策には向かないのが難点です。

◎死後のためにできること

生前に弁護士などの職業専門家のほか、友人、終活業者などと「死後事務委任契約」を結びましょう。終末期にはそのことを周知しておくことで、おひとりさまは安心して亡くなることができるといえます。

(著者:税理士 高原)

03-3320-6281

03-3320-6281