広大地評価と地積規模の大きな宅地

・「広大地評価」の見直しについて

土地を相続する際に、その土地の相続税算定に際しては、通常その土地の1㎡当たりの価格(路線価)に、地積を乗じて土地の評価額を算出します。その為、地積が広大な場合は、その分相続税評価額も高くなります。

ただし、「広大地」に該当した場合は一定の減額が認められていますが、「広大地」に該当する要件は以下の通りです。

【広大地の条件】(平成29年12月31日まで)

①標準的な宅地の面積より著しく大きいこと

(三大都市圏500㎡以上、その他の地域1,000㎡以上)

②大規模工場用地でないこと(工場団地内)

③マンション用地でないこと(判断が難しい)

④宅地開発の際に道路を入れることが適切であること

平成30年1月1日以降の相続に関しては、「広大地」が「地積規模の大きな宅地」と改められ、下記の要件により、判定されます。

【地積規模の大きな宅地】

(1)地積が500㎡(三大都市圏以外は1000㎡)以上の宅地

(2)普通商業・併用住宅地区及び普通住宅地区として定められた地域に所在

(3)次のA~Cのいずれにも該当しない

A.市街化調整区域(都市計画法に規定する開発行為を行うことができる区域を除く)に所在

B.都市計画法に規定する工業専用地域に所在

C.容積率が400%(東京都の特別区においては300%)以上の地域に所在

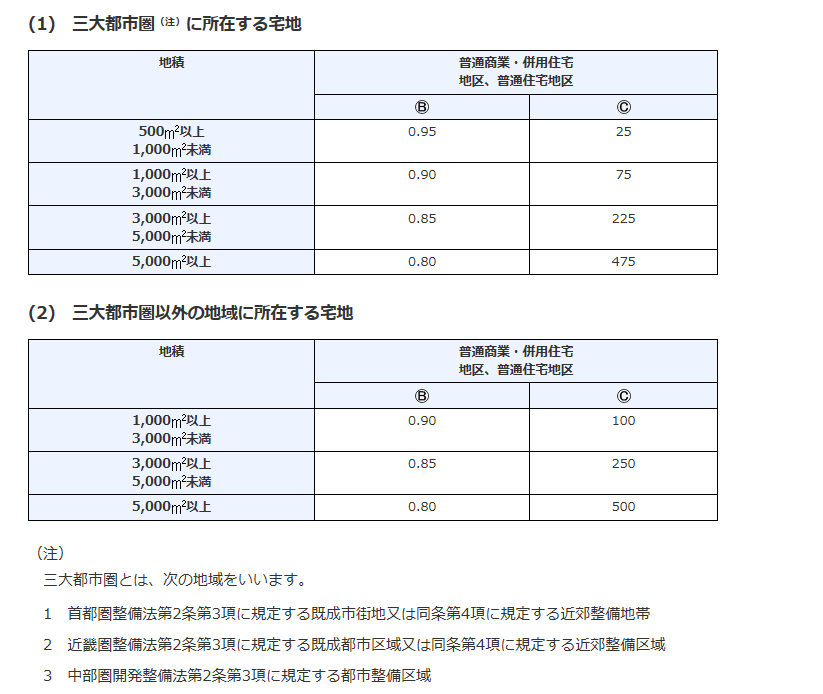

【地積規模の大きな宅地の評価額】

評価額=路線価×奥行価格補正率×不整形地補正率などの各種画地補正率×規模格差補正率×地積(㎡)

平成29年12月31日までは、広大地に該当すると、相続した土地の面積にもよりますが、▲45%~▲65%の評価減が見込めることとなりましたが、平成30年税制改正により広大地の評価方法が見直されることになった結果、評価減は以前より減少することになりました。

【規模格差補正率】

【改正後における対応策】

それでも、「地積規模の大きな宅地」に該当するメリットはありますので、以下の検証を行ってみてはいかがでしょうか。

・土地の測量

土地登記簿記載の面積と、実際の土地面積が違っていることがよくあります。例えば、登記簿の面積が480㎡のところ、当該土地測量をした結果、500㎡となった場合には、「地積規模の大きな宅地」に該当することとなります。

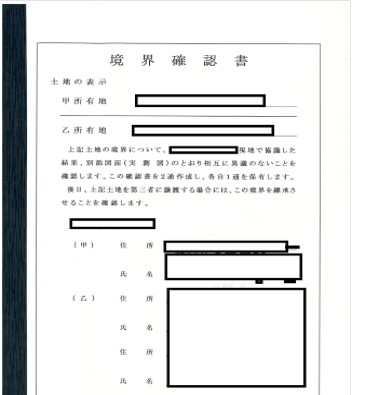

また、相続の事前準備として、土地の「測量」と合わせて、土地の「境界確認(隣接地との境界を確定すること)」をすることも重要です。

「境界確定」については、「境界が入っているから大丈夫」、「隣地との境に塀があるから、境界は確定している」と思っている方が多いと思いますが、それだけでは、「境界が確定している」と言えません。「境界が確定している」と言えるためには、「境界確認書」を隣地所有者との間で取り交わす必要があります(下記参照)。

「境界確認書」の取得は、国家資格である「土地家屋調査士」に依頼することになります。

(著者:手塚)

03-3320-6281

03-3320-6281