借金ナシの賃貸経営_定期借地権③

◎定期借地権にかかる税金

今回は定期借地権についての最終回として、定期借地権にかかる税金のお話です。

局面ごとに概観してみましょう。

【設定時〜保有時】受け取った権利金や地代は不動産所得として課税されます。ただし権利金は、例えば土地価額の5/10を超えるなど多額である場合は譲渡所得として課税されることになります。また、権利金を支払う取引慣行のある地域で権利金を支払わなかった場合には、借地権の贈与があったものとみなされ贈与税が課税されます(使用貸借または相当の地代の支払いがある場合を除く)。

【譲渡時】個人が定期借地権や定期借地権が設定されている土地を譲渡した場合、その対価は譲渡所得として所得税が課税されます。税率や譲渡所得の特例の適用についても通常の譲渡所得と変わりありません。

【返還時】定期借地権は契約更新や立退料等の請求をしないことが一般的ですので、その範囲内での定期借地権返還の場合、特に税金は発生しません。

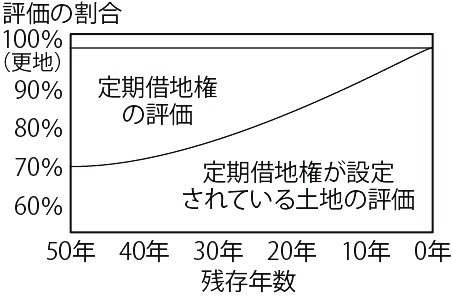

【相続・贈与時】相続・贈与時の評価額に基づき相続税または贈与税が課税されます。定期借地権が設定された土地の評価額は、時間の経過により徐々に更地評価に近づきます。

◎相時・贈与時の評価

定期借地権を相続・贈与等する際の評価方法についてもう少し触れておきます。

永続的な使用を前提とする普通借地権と異なり、定期借地権は存続期間が決まっていることから、その評価額は残存期間に応じて変化します。

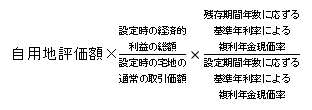

イ)定期借地権の評価額は、原則として課税時期において借地権者に帰属する経済的利益とその存続期間を基として評価した価額によって評価します。

イ)定期借地権の評価額=

次に、ロ)定期借地権が設定されている土地の評価額は、原則として自用地評価額からイ)を引いた価額です。

ただし、この価額が次の〈例外〉の算式で求めた金額を上回る場合には、〈例外〉の算式で求めた金額となります。

ロ)定期借地権が設定されている土地(底地)の評価額=

原則:自用地評価額-イ)の定期借地権の評価額

例外:自用地評価額-自用地評価額×残存期間に応じた①~④の割合

①残存期間 5 年以下…5% ②残存期間5 年超 10 年以下…10%

③残存期間10 年超 15 年以下…15% ④残存期間15 年超…20%

時の経過とともに定期借地権の評価額は下がり、反対に底地の評価額は上がっていく。

これを時系列でイメージ図にすると下図のようになります。

一般定期借地権が設定されている土地については上記とは違う評価方法が定められていますが、理屈はほぼ同様です(詳細は紙面の都合により割愛します)。

3回に渡って見てきた定期借地権。人口減少と生産緑地解除時代を迎える中、土地活用の選択肢の一つとしてますますその地位は向上するでしょう。

(著者:税理士 高原)

03-3320-6281

03-3320-6281