生前贈与

概要

平成27年1月1日以後の相続より相続税の基礎控除額が従来の6割に引き下げられました。また、課税区分6億円超については最高税率55%へ引き上げられました。結果、相続税の納税者は改正前にくらべ約2倍以上に増加しています。相続税対策は未来を見据え、総合的観点で行う必要があります。このような状況下で資産家にとって「生前贈与」は重要な方法です。ただし、贈与は両者の合意が成立の条件となりますので贈与契約書を作成し、贈与する者の意思、受贈者の意思確認を明確にする必要があります。贈与税の体系には、暦年課税と相続時精算課税があります。

暦年課税

その年の1月1日から12月31日までの1年間に受けた贈与財産の合計額をもとに贈与税額を計算します。計算式は次のとうりです。

(贈与を受けた財産価額―基礎控除額110万円)×贈与税率―速算控除額=贈与税額

高齢者層が保有する資産を現役世代へ移転し、その有効活用により社会の活性化を目指します。20歳以上の者が直系尊属から贈与を受けた場合は、特例税率を使用できます。

では、相続税を払うのと贈与税を払うのでは、どちらが税金の負担が少なくてすむのでしょうか。一時に全財産を移転する場合は、相続税のほうが有利といえます。しかし、長期にわたり、好きな時に、子や孫に贈与するならば、贈与のほうが有利となります。

ポイント:

①年間110万円の非課税枠を活用

②長期的に繰り返して贈与

③数人に分けて贈与

④数年に分けて贈与 ただし、連年贈与とならない事

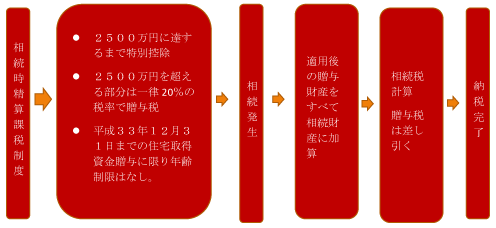

相続時精算課税制度

相続時精算課税制度は暦年課税との選択によって適用が認められている制度で、満60歳以上の父母または祖父母から満20歳以上の直系卑属である相続人又は孫に対する贈与にかぎり選択が可能な制度です。2500万円までは無税で、これを超える部分については、一律20%の贈与税がかかります。精算課税制度の適用を受けようとする人は、贈与を受けた年の翌年2月1日から3月15日までの間に、精算課税制度を選択する旨の届出書を贈与税の申告書に添付して税務署に提出する必要があります。一度この制度を選択したら、その贈与者との間では、相続発生時までこの制度が適用され、暦年課税制度に戻ることはできません。相続が発生した場合は、当該贈与を相続財産に合算して相続税を算出します。合算時の評価額は贈与時の価格です。したがって、価値が将来減価するものは、避けたほうがいいかもしれません。

相続時精算課税制度を選択したほうが有利なケース

①将来値上がりする可能性が高い財産を贈与する

自社株式、土地

②評価を下げてから贈与する

建物・ゴルフ会員権

③収益を生む財産を贈与する

賃貸アパート 株式 債権

特例を使った生前贈与

配偶者へのマイホームの贈与

婚姻期間が20年以上の配偶者から、居住用財産または居住用財産を取得するための現金の贈与を受けた場合は、贈与税の課税価格から配偶者控除として2000万円を控除することができます。また、贈与税の基礎控除も適用できますので、2110万円まで無税で贈与できます。また、相続開始前3年以内の贈与加算対象外ですので直前対策としても利用できます

この特例の適用を受けた後、何らかの事情でその住宅と敷地を売却せざるを得ない場合、建物の所有者が夫婦2人であれば、居住用財産の譲渡所得の3000万円控除の特例が2人分適用できます。

特例対象財産

①居住用の家屋またはその敷地

②居住用家屋の敷地の贈与

家屋の所有者が贈与者である配偶者または受贈配偶者と同居のその親族に限る。

③居住用不動産の取得資金の贈与

結婚・子育て資金の一括贈与

20歳以上50歳未満の個人の結婚・子育て資金に充てるため、直系尊属が金銭等を拠出し、金融機関に信託等をした場合は、信託受益権の価額または拠出された金銭等の額のうち、受贈者1人につき1000 万円まで平成27年4月1日から令和3年3月31日までに拠出されるもの。非課税限度額1000万円のうち、結婚に支出する費用は300万円が限度です。なお前年の合計所得1000万円超の受贈者は対象外です。

資金管理契約の終了

① 受贈者が50歳に達した場合残額は贈与税がかかる

②受贈者が死亡した場合贈与税はかからない

③信託財産等の価額が零となった残額は贈与税がかかる

場合において終了の合意があった場合

④期間中に贈与者死亡の場合残額は相続税がかかる

教育資金の一括贈与

平成25年4月1日から令和3年3月31日までに、30歳未満の子・孫の教育資金に充てるために直系尊属の父母・祖父母等が金銭等を拠出し、金融機関に信託等した場合には、その信託受益権または金銭等の価額のうち受贈者1人につき1500万円まで贈与税は課されません。この非課税特例の適用を受ける場合、受贈者は「教育資金非課税申告書」を、金融機関を経由して、受贈者の所轄税務署長に提出しなければなりません。 なお、前年の合計所得1000万円超の受贈者は対象外です。

資金管理契約の終了とは

⑤受贈者が30歳に達した場合残額は贈与税がかかる

⑥受贈者が死亡した場合贈与税はかからない

⑦信託財産等の価額が零となった残額は贈与税がかかる

特例を受けるための拠出方法

①直系存続と信託会社との教育資金管理契約に基づき金銭信託受益権を受贈者が取得した場合

②直系尊属からの書面による贈与により取得した金銭を教育資金管理契約に基づき、受贈者と銀行等の間で普通預金等の一定の契約による銀行等の預金等として預け入れた場合

③教育資金管理契約に基づき、その直系尊属からの書面による贈与により取得した金銭もしくはこれに類する一定のもので、金融商品取引業者の営業所等において有価証券を購入した場合

対象となる教育資金の範囲

教育資金とは、文部科学大臣が定める次の金銭をいいます。

①学校等に対して支払われる入学金、授業料等の金銭で一定のもの

②学校等以外の者に教育に関する役務の提供の対価として直接支払われる金銭で一定のもの。 なお、この場合は1500万円の非課税限度額のうち、500万円が限度額となります。

金融機関における払出の確認

受贈者は、払出した金銭を教育資金の支払いに充当したことを証する書類を金融機関に、1年以内あるいは翌年3月15日までに提出しなければなりません。金融機関は教育資金管理契約が終了した日の翌年3月15日後6年を経過する日まで保存しなければなりません。

贈与者死亡日前3年以内の信託等は管理残高に課税

受贈者が贈与者からその死亡前3年以内に信託等により取得した信託受益権等について、当該制度の適用を受けた場合は、その死亡の日における管理残高を、相続または遺贈により取得したものとみなし、相続税が課されます。ただし、贈与者死亡の日において、次のいずれかに該当の場合は、相続税は課税されません。

①当該受贈者が23歳未満である場合

②当該受贈者が学校等に在学している場合

③当該受贈者が教育訓練給付金の支給対象となる教育訓練を受講している場合

住宅取得等資金贈与の非課税特例

20歳以上で、合計所得金額が2000万円以下である者が、直系尊属より住宅取得資金の贈与を受け一定の新築住宅の取得をした場合に、一定金額まで贈与税が非課税となります。令和3年12月31日までの適用です。翌年3月15日までに贈与を受けた資金の全額を住宅取得の資金にあて、かつその住宅に居住することが必要です。また、取得時期や消費税率により非課税限度額が増減しますので注意が必要です。

取得等した年分に応じた非課税限度額

対象(中古住宅・増改築も対象)

①住宅用家屋の新築若しくは建築後使用されたことのない住宅用家屋の取得

②上記とともにする敷地の土地若しくは土地の上に存する権利の取得

③ 既存住宅用家屋の取得または既存住宅用家屋の取得とともにするその敷地の土地若しくは土地の上に存する権利の取得

④ 居住の用に供している住宅用の家屋について行う増改築、またはその増改築とともにするその敷地の土地若しくは土地の上に存する権利の取得

⑤ 住宅の新築等に先行してその敷地の用に供される一定の要件を満たす土地等の取得

(著者:得村)

03-3320-6281

03-3320-6281