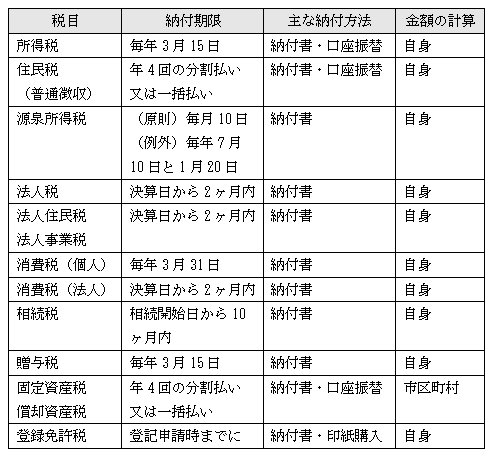

その税金、どうやって納めるの?➀(原則的納税方法)

◎税金によって変わる請求書の送付有無

相続税や贈与税の申告業務をしていると、「税務署から請求書が送られてくるの?」というご質問をよくいただきます。

読者の皆様にも関係の深い主な税目の原則的な納付期限や納付方法を整理してご紹介します。

自身で納付税額の計算を行う自己申告納税制度を採用している税目では、基本的に請求書送付等の通知はありません。固定資産税・償却資産税に限り、市区町村(東京都23区など一部自治体は都税事務所)が計算を行う賦課課税制度を採用しており、請求書の送付があります。

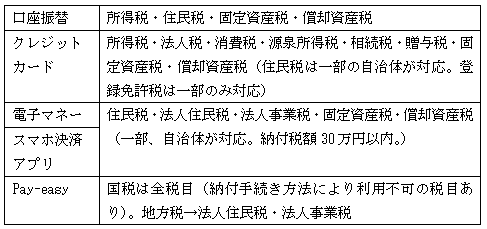

◎非対面・キャッシュレスでの納付が可能

納付は現金もしくは金融機関や税務署などでの振込が原則ですが、最近では口座振替・クレジットカードなどの納税方法が採用されています。

クレジットカード納税は決済手数料が必要であることや、領収書の発行あり/なし等の違いもあるため、ご自身に合った納税方法をご選択ください。

◎どの方法でも期限内に!

納付期限を過ぎると延滞税などを中心とした罰金が科されます。自己申告納税制度を採用している税目は申告額が確定すれば申告書の提出前に納税が可能ですので、期限内に必ず納税するようにしましょう。

次回は一部の税目に認められている例外的な納税方法について見てみたいと思います。

(著者:税理士 高原)

03-3320-6281

03-3320-6281