その税金、どうやって納めるの?②(例外的納税方法)

◎原則、金銭一括納付。ただし例外あり

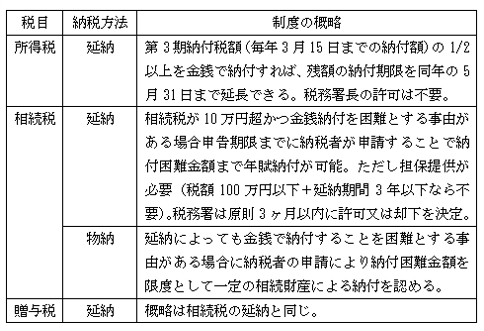

前回に続き税金の納付方法のお話です。どの税金も原則として、申告期限までに現金で一括納付することとされており、期限を過ぎると延滞税等の罰則が発生します。ただし例外として所得税・相続税・贈与税だけは特別な納付方法が認められています。内容を表にまとめます。

◎相続税・贈与税を延納する際の注意点延納に共通しているのは、利子税という別の税金が課税される点です。

注意点はたくさんありますが、延納を選択するのであれば決断は早いタイミングでしていただくことをおすすめします。

期限内の金銭納付が危ぶまれる場合、多くのケースでは、①不動産をはじめとする財産の売却 ②銀行融資 ③延納 の3つの選択肢を検討することになると思います。

①では売り急ぎによる損害が懸念されますし、②では金利の差異等による金融機関の選択が意思決定の腰を重くします。

最終的に③の延納を選択した場合には、申請書・担保提供関係書類を申告期限までに税務署へ提出する必要があり、そのためには多くの場合、税理士に作業を依頼することになります。

依頼を受けた税理士は申告作業と並行して、イ)金銭納付を困難とする金額の算定及び納付困難理由書の作成 ロ)担保提供物件の条件整備・確認を行います。

これらはすべて申告の終盤に行われる作業であり、最終的には時間との勝負になります。納税方法の選択から申告、実際の納税までのフローをストレスなく完了させるためにも、相続が発生する前に、実際の相続でいくらのお金が必要になるのかを調査し、納税資金の準備をしておくのが安心ではないでしょうか。

◎ほぼ採用は不可能?〜物納〜

国税庁が公表した令和2年度の物納申請件数は全国で65件でした。

令和1年度は相続税申告件数115,267件に対し61件と、物納の制度は実質ほとんど利用されていません。その理由は、物納の条件が圧倒的に厳しいということに尽きます。相続人自身の貯金をすべてはたいても資金が足りない場合は延納、それでも納められない(将来の定期収入がない)場合に、はじめて物納という選択が認められます。さらに物納する財産は、より条件の良い財産から収納することと順位が決められており、そのための条件整備も申告期限までに行うこととされています。これではなかなか採用に踏み切れないのが現実です。

次回も引き続き、納税資金について取り上げたいと思います。

(著者:税理士 高原)

03-3320-6281

03-3320-6281