『その税金、どうやって納めるの?③(納税資金準備方法)』

◎所得税や法人税、消費税の納税資金準備

今回は納税資金の準備について取り上げたいと思います。

所得税や法人税などの所得、いわゆる「儲け」に課税される税金は、その裏付けとなる現金入金があるはずなので、通常であれば納税資金にはそれほど困らないはずです。

一方、手形売上(掛売上)などいわゆる「ツケ」で売上をあげている場合には、その額が程度を超えると納税資金に困ってしまいます。その場合、手形割引などで対応することになると思いますが、そのような体質を根本的に脱却することに越したことはありません。

消費税は儲けとは異なりますが、自らの預かり消費税から、支払い消費税との差額分を納める税金です。この預かり消費税がツケの売上からもたらされていると、やはり納税資金に苦労することになります。

これら所得に課税される税金の納税資金準備は、現金の流れを順調にすることが何よりの解決方法です。

◎相続税や贈与税、固定資産税などの資産税の納税資金準備は?

資産税の納税資金は準備が大変です。

なぜならいわゆる「儲け」の部分が、基本的に納税資金に活用できる現金ではないからです。例えば相続税の場合、相続財産がすべて現金であれば儲けが現金ですので、納税資金に苦労することはありません。ですが多くの場合、このような形はありません。不動産などそのままでは納税資金として活用できない資産についても、現金と同率で税金を課税されてしまうところが資産税の厳しいところです。

これは余談ですが、以前、税務署の職員になるための学校「税務大学校」の校長の講義を受ける機会がありました。その校長がお話されていたことが、「相続税は資産家がどんなに相続対策をしても三代で資産家でなくなるよう制度設計されているから、相続対策は講じるだけムダである」ということでした。つまり不動産をはじめとする資産を売却して納税資金に流用せざるを得ない状況にすることで、富の再分配を行うことを意図しているのだそうです。このようなシステムが、相続税をはじめとする資産税の納税資金準備にかかる苦労を物語っています。

そして、その最たるところが固定資産税です。固定資産税は「不動産の所有」に課税する税金ですので、重税感が増すのは避けられません。

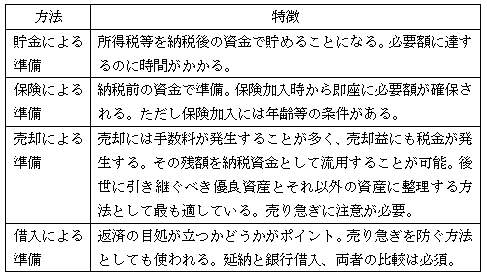

◎資産税の納税資金準備方法

3回にわたって納税方法や納税資金について解説してきました。

納税期限を知ることが第一ですが、ご自身に合った方法で納税資金を準備することも重要です。

そして納税資金の目処が立ったら節税へ。これが対策セオリーです。

(著者:税理士 高原)

03-3320-6281

03-3320-6281