『相続開始!税理士への依頼はいつまでに?(結論編)』

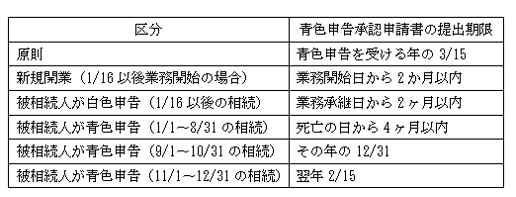

◎まずは青色申告承認申請の整理から

前回に続き、税理士へ依頼するタイミングについてみていきます。まずは前回お伝えしきれなかった、見落としがちな各種届出の期限についての詳細です。

まずは該当者の多い所得税の青色申告承認申請からお伝えします。

青色申告によって受けられる主な特典は、①青色申告特別控除(不動産所得や事業所得から最大65万円の控除)②青色事業専従者給与(一定の同一生計親族(15歳以上)に適正額まで給与の支払い(経費計上)可能 ③純損失の繰越控除(赤字を3年間繰り越して各年分の所得から控除可)があります。

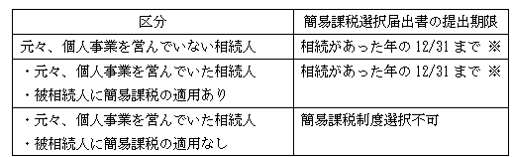

◎次に消費税の簡易課税選択届出書について

※提出期限に関する特例承認申請あり(提出期限1ヶ月前の相続開始など)

簡易課税制度は消費税を預かる売上(=課税売上)に対して一定の割合を乗じた金額を支払った消費税とみなし、その差額を納める消費税の計算方法です。その名の通り簡単な計算方法ですが、①消費税の還付が起きないこと ②一度簡易課税に切り替えると2年間は変更できない点が特徴です。

◎提出漏れで特に実害が出るのは上記二つです

前回もお伝えした通り、相続関連の届出はこの他にもありますが、所得税や消費税において納付税額に特に影響を与えるものは上記の二つです。これに加えて通常の相続税や所得税、消費税の申告があります。そのため、税理士の目は納税額が大きくなりやすい相続税(財産評価や相続人からの期待が大きい遺産分割協議)に向いてしまいがちです。

このように、税金関連だけでもやるべきことが山積みな相続手続きですが、税理士へのベストな依頼タイミングはいつなのでしょうか。

◎相続開始前なら言うことなし。相続開始後なら経験値がモノをいう

結論から言うと、税理士としては早めにお声がけいただくに越したことはありません。余裕をもった税理士選びと早めのご依頼は、税務事故を未然に防ぐことにも繋がります。

今回の趣旨とは外れてしまいますが、税理士としての経験値はもちろん「聞く力」「寄り添う力」がダイレクトに結果に繋がる世界です。

相続が終わったあとも事業は続きます。相続手続きだけでなく、生涯のパートナーとして隣に置きたい税理士を選んでみてください。

(著者:税理士 高原)

03-3320-6281

03-3320-6281