不動産小口化商品も終わりの始まり? 〜タワマン節税が規制される〜

◎やりすぎ節税を規制。令和6年1月開始見込

既にさまざまなところで取り上げられているためご存じの方も多いと思いますが、今月の税金コーナーはタワマン節税を取り上げます。

元々「タワマン節税」なる特別な相続税の節税方法が存在していたわけではありません。今も昔も、そしてこれからも相続税対策の重要な一翼を担うであろう不動産購入による相続税節税。一般的な土地であれば地価公示等を基にした価格(時価)の80%、建物であれば建築価格の50~70%程度に評価額が抑えられ、賃貸に回せばさらに評価額が落ち、小規模宅地等の特例を使えばまだまだ評価額が落ちる、借入と組み合わせて購入することで節税効果がさらに増大、というのがごく一般的な節税のスキームですが、その効果がより大きくなるのがタワーマンション購入による節税です。

◎タワマン節税で相続税を0円に?

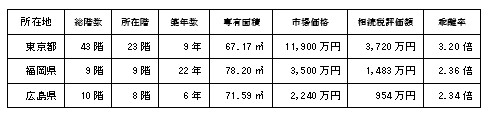

次の表をご覧ください。これはタワマン節税の規制を検討している有識者会議で取り上げられた実際のタワマン節税例です。

いかがでしょう? 東京都の例では相続人が子一人の場合、相続税負担12万円で約1.2億円の財産が手に入ります。(現金1.2億円の相続では相続税は1,820万円です)さらに専門家の間では記憶に新しい2022年4月の最高裁判決。これも市場価格と相続税評価額との乖離率+銀行借入を利用して、2棟で約14億円のタワーマンションを購入、相続税を0円とした申告が否認されました。こういった事案が散見されるようになったため、平成29年にタワマン節税を牽制する税制改正が入りましたが、この時はまだ固定資産税の改正のみでした。

◎相続税評価額を最低でも時価の6割に

タワーマンションの相続税評価額が市場価格と乖離する理由である「総階数」「所在階」「築年数」「敷地持分狭小度」の4つの指数を補正することによって、相続税評価額が市場価格の60%に達しない場合は60%に達するまで評価額を補正する、との方針が令和5年6月30日に有識者会議から出されました。

従来のタワーマンションの評価がこれら4つの指数を考慮しなかったために1階であろうと50階であろうと同じ評価額になっていたわけですね。前述の一般的な不動産購入に比べれば節税幅が狭まったとはいえ、まだ一定の効果を発揮する節税方法ではありそうです。(乖離率換算でお伝えすると1.66倍までは許容されます。現在の最新データでの平均乖離率は2.34倍)パブリックコメントの募集を経て令和6年1月開始となる見込みですが、その前に贈与する方法はアリかもしれません。令和6年1月には生前贈与の改正も控えています。

◎不動産小口化商品の行方は?節税規制を受ける運命は避けられず?

不動産特定共同事業法に基づく投資商品として販売されるようになって久しい不動産小口化商品ですが、これも市場価格と相続税評価額との乖離を利用しているという点ではタワマン節税と何ら変わりはありません。こちらもいつか規制が入るのでは?と不安に思われる方もいるかと思いますが、現時点でそのような情報はありません。しかし生命保険の例にもあるように、過去を振り返ると「やりすぎにはお灸が据えられる」のが税法の常。何事も程々に。心配な方は専門家に相談することをおすすめします。

(著者:税理士 高原)

03-3320-6281

03-3320-6281