高齢期の財産管理

2023年の日本の高齢者人口は3,623万人、人口割合の29.1%に達しています。

高齢化に伴い認知症となる方も増えています。認知症と診断されると預金の引き出しができない、また、資産活用としての不動産売買等も出来ない、大家さんなら賃貸経営の判断ができない等困ったことになります。この高齢期の財産管理の1つの方法として家族信託があります。

1.家族信託の基本的な仕組み

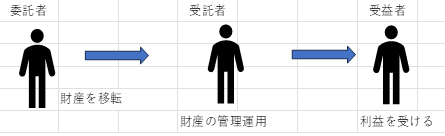

「委託者」が「受託者」と契約を締結する。受託者に財産の所有権を移転し、信託の目的に従って管理運用・処分を任せ、その利益を「受益者」が受け取るというものです。

例えば、父(委託者)が所有する賃貸不動産を長男「受託者」に信託し、管理運用を任せその賃料を父「受益者」が受取る。そうすれば、父が認知症になっても管理はもちろん金融機関からの借入もできるので支障はおきません。父の死後は母親が受益者となることも可能であり又、家族信託を終了することもできます。

2.高齢期の他制度

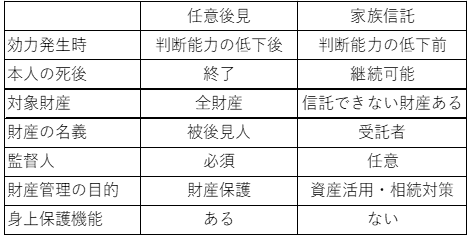

家族信託は高齢期の財産管理には有効ですが、それだけでは問題解決にはなりません。生活、医療、介護などの事務手続きを行う身上保護を委任する任意後見契約があります。その他、「遺言」で死後財産をどう相続させるか意思表示もできます。それぞれの制度の違いは次のとうりです。

3.家族信託の任意後見の違い

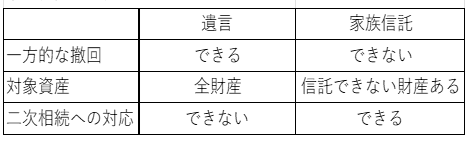

4.家族信託と遺言の違い

5.最後に

万が一、ご両親等が認知症になり、判断能力が無くなった場合、事前に家族信託を利用していれば、お子様の判断で財産の管理運用が可能となります。しかし、家族信託には身上保護機能はなく、契約内容のいっぽう的な撤回もできませんので、任意後見、遺言等併せて利用することが重要かと思います。

また、家族信託は財産の名義が変わるため、家族間のトラブルが生じる可能性もあるので、利用する場合は家族の同意が必要です。慎重にご判断ください。ご不明な点は協会へご相談ください。

(著者:得村)

03-3320-6281

03-3320-6281