もし不動産の売買契約中に相続が発生したら? 〈非課税財産を含めた相続税の取り扱い〉

◎不動産購入に関する相続税対策の注意点

相続税対策の代表的なものに不動産購入(建築・売買)があります。売買契約が成立するまでは、当事者のさまざまな条件を整備する必要があるため、一定の時間を要しますが、もしこの間に相続が発生したら、相続税の取り扱いはどうなるのでしょうか。

墓石などの非課税財産も含め、相続税に関する法的な側面についてお話ししたいと思います。

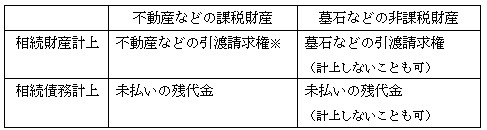

◎購入者側に相続が発生した場合① (物品の引き渡し:未完了/支払い:未完了)

①の場合、原則として未払い部分と引き渡しを受ける部分を両建てで計上する必要があります。しかし、墓石などは相続税が課されない「非課税財産」のため、引渡請求権を財産として計上せず、残代金においても債務として計上しない処理も可能です。※評価額は、原則として売買契約に基づく取得価額となります。ただし、不動産などを含む財産は、財産評価基本通達などに基づいて評価した価額で計上することも認められています。

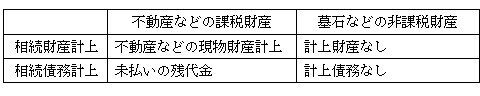

◎購入者側に相続が発生した場合② (物品の引き渡し:完了/支払い:未完了)

通常、物品の引き渡しは支払い完了後に行われるため、②は例外的なケースですが、非課税財産に関わる未払残代金については、財産計上との整合性から債務控除(経費計上)は認められていません。

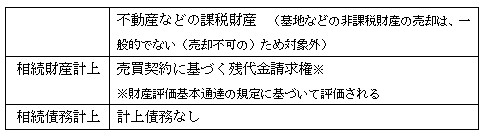

逆に「対価の支払いは完了し、物品の引き渡しが未完了」の場合、それぞれの引渡請求権を財産として計上する必要があります。そのため、墓石などの非課税財産は、結果として計上すべきものがないことになります。なお、相続開始後に相続人が墓地や墓石を購入したり、墓碑の名入れを行なっても、これらは相続開始に伴って必ず発生する費用とはみなされないため、相続税を計算するうえでの経費として認められません。

この点を踏まえると、相続対策に関する書籍やセミナーで「生前に墓石などの非課税財産を購入すれば相続税を軽減できる」と説明されるのは、「想定被相続人が生前に墓石などの非課税財産を現金(即金で)で購入し、引き渡しを受けた場合」であることをご理解いただけたでしょうか。また、課税財産についても引き渡しが完了すれば、当初の節税効果が得られます。

最後に、売却側の取り扱いについての解説です。

◎売却者側に相続が発生した場合

売却者は購入者の場合と異なり、財産と債務を両建てで計上しないため、その点に大きな違いがあります。いずれにしても、

不動産取り引きにおいては、計画を立てて大胆かつ慎重に進めることが重要です。

(著者:税理士 高原)

03-3320-6281

03-3320-6281