相続対策の「一丁目一番地」だからこそ慎重に――。 どちらが有利?「相続時精算課税」と「暦年贈与」

◎令和6年1月より制度改正。対策の変化は?

まず、改正内容について改めて簡潔に解説します。まずは「暦年贈与」です。

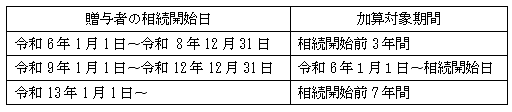

生前贈与加算とは、相続や遺贈によって財産を取得した人が生前に被相続人から財産を贈与されていた場合、その贈与財産を相続財産に加算する制度をいいます。この制度の改正により、財産を相続財産に加算する期間が、相続開始前「3年間」から「7年間」に延長されました。改正の主なポイントは、段階的に延長される点であり、延長された4年間分については、贈与財産の合計額から100万円を控除することが可能です。

◎「相続時精算課税制度」の改正点

令和6年1月1日以降の贈与より適用された改正点は、以下の2つです。

① 基礎控除110万円の控除(暦年贈与の基礎控除である110万円とは別)

暦年贈与とは異なり、この基礎控除額において相続時の持ち戻し加算がなく、たとえ相続開始1年前の贈与であっても相続財産に加算されない。

② 相続時精算課税による贈与財産が土地・建物であり、その土地・建物が贈与者の相続開始までに一定の災害被害を受けた場合、その被災価額を控除。

①においては、上記の改正により基礎控除110万円が設けられ、かつ持ち戻しされないことから、状況によっては暦年贈与ではなく、相続時精算課税の方が有利になる場合があります。

◎改正されなかった事項は?

① 暦年贈与:相続または遺贈(遺言による贈与)によって財産を取得した人のみ、生前贈与加算の対象となる(そのため、例えば孫は加算対象外となるケースが多い)。

② 相続時精算課税:一度選択すると、そのペアは暦年贈与に戻ることはできない。2,500万円まで贈与税は非課税で財産移転できる。裏を返せば、「非課税で移転できる額は2,500万円まで」とも言える。

③共通事項:持ち戻し価額は贈与時の価額であるため、将来的に価格が上がる財産は、生前贈与を行った方が相続税の計算においては有利。

◎改正前に行われていた基本的な贈与計画

想定被相続人が若い時期は、1年間の贈与金額を抑えながら時間をかけて暦年贈与を行い、高齢に差し掛かった時点で、孫など加算対象外となる人へ生前贈与。時価の急上昇が予想される財産や事業用資産においては、相続時精算課税で加算金額を固定化、という流れが贈与計画の基本でした。

◎改正後の皆さんの対策は?

贈与税・相続税の改正が施行されてから1年半以上が経過しましたが、一度相続時精算課税を選択すると再び元には戻せないため、少なくとも私どものお客様においては、暦年贈与から相続時精算課税に切り替えたケースはまだ少ない印象です。ただし、贈与時の価額で加算金額が固定されるという相続時精算課税の特徴を踏まえ、プライベートカンパニーの株式を贈与する方は増えたように思います。「相続対策」と聞いて生前贈与を思い浮かべる方は多いと思いますが、効果が現れるまで一定の時間を要するからこそ、ゆっくりと丁寧に――。いつの時代も同じです。さて、今回で最後になりますが、今までご愛読いただき、ありがとうございました。ぜひ、後悔のない相続を!

(著者:税理士 高原)

03-3320-6281

03-3320-6281