今さら聞けない? 同族会社が所有し賃借する社宅に住むことになったら

◎引越しシーズンに向けて…親子間での賃貸

「親所有の建物に子を住まわせたら賃料を取らなければならないのか?」というご質問をよくいただきます。賃料の要否は法律では何ら規制しておらず、むしろ親子間で賃料を取っている方が稀です。

ただし税務上の扱いは、親子間であっても賃料を取るのが原則で、世間一般に多い使用賃借が例外となるので注意が必要です。

一般に使用賃借が問題にならないのは、多くの場合、課税上弊害がないためです。もし親が賃料を取ればそれが売上になり親に所得税が課されます。

賃料を支払っている子が(別生計であることを前提として)その部屋を自分(子)の事業用に使用していれば賃料が経費になり、子の自宅として使用していれば単なる家事費に過ぎません。(=経費にはなりません。)

◎親子間で無償や低額で賃貸する場合の「贈与税」への影響

月10万円の部屋を子に賃貸する場合、原則は、通常の賃料10万円と実際に受領する賃料との差額に対して贈与税が課税されます。

例外的に、「少額である場合または課税上弊害がないと認められる場合に限り贈与税の課税としなくてよい」との扱いが認められていますが、これはあくまでも例外であり、原則的な扱いになるケースもあります。

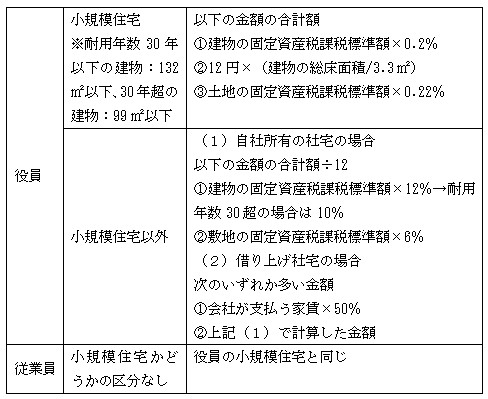

◎法人で所有している(借りている)建物の場合は?

この場合、同族会社のように実質的には個人間の取引のようなものであっても、あくまでも法人・個人間での取引ということになります。

扱いはこれまでとはガラリと変わり、賃貸を受けている家族がその法人に対してどのような立場でいるのか、という部分が重要です。ここでは紙面の都合上、家族がその会社の従業員または役員であった場合を前提とします。この場合、家族は原則として低額賃貸で得をした分、差額分を給与とみなして所得税が課税されることとなります。また、法人側には源泉徴収義務が生じます。ただし一定額の賃料を取ることで、低額賃貸としては扱われず、給与として所得税も課税されません。

◎一定額の賃料とは?

ひと口に低額賃貸と言っても個人間か、法人・個人間かでは税金の扱いが異なり、加えて相続税の扱いも関わってきます。臨機応変に判断しましょう。

(著者:税理士 高原)

03-3320-6281

03-3320-6281