税金コラム第1回_不動産所得の基本と青色申告の賢い活用術

このたび、皆さまの不動産経営にお役立ていただけるよう、税金に関するコラムを全6回にわたってお届けすることになりました。

税理士の吉田信一郎と申します。どうぞよろしくお願いいたします。

さて、第1回は、大家さんの税金の基本中の基本である「不動産所得」と、節税に欠かせない「青色申告」についてご説明いたします。

不動産所得とは?

不動産所得とは、家賃収入などから必要経費を差し引いて残った利益のことです。計算式で表すと、非常にシンプルです。

不動産所得 = 総収入金額(家賃・礼金など) - 必要経費

この必要経費が、皆さまの手元に残る金額を左右する重要な鍵となります。必要経費を漏れなく計上することで、不動産所得を減らし、結果として所得税や住民税を抑えることができます。

「経費って、どこまで認められるの?」と疑問に思われる方もいらっしゃるかもしれません。具体的には、以下のようなものが経費として認められます。

<必要経費の例>

- 修繕費、管理委託料、清掃費

- 固定資産税、都市計画税

- 火災保険料、地震保険料

- 減価償却費(建物の取得費用などを分割して経費にするもの)

- 借入金の利息

- 物件を見に行く際の交通費、通信費

- 大家業に関する書籍代やセミナー代

節税の強い味方「青色申告」を活用しましょう

確定申告の方法には「白色申告」と「青色申告」の2種類があります。

青色申告は、帳簿をきちんとつけるという手間はありますが、その分、税金面で大きな優遇が受けられます。特に、大家さんが活用すべきメリットを2つご紹介します。

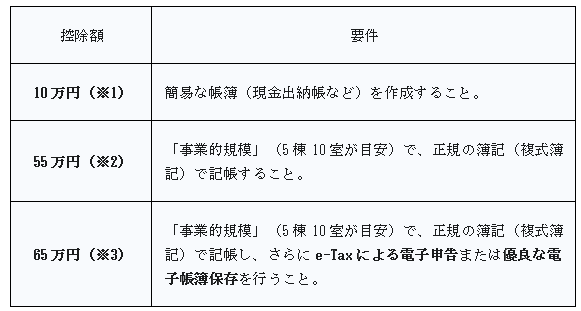

- 最大65万円の青色申告特別控除

青色申告特別控除には、10万円、55万円、65万円の3種類があります。控除額の違いは以下の通りです。

このように、少し手間をかけることで控除額が大きくなります。特に、e-Taxによる申告はパソコンやスマートフォンから手軽に行えるため、65万円控除にチャレンジすることをおすすめします。

また、65万円の特別控除を受けるためには、正規の簿記(複式簿記)で帳簿を作成する必要があります。なんだか難しそうに聞こえるかもしれませんが、最近は会計ソフトを使えば、簿記の知識がなくても簡単に記帳できますので、ご安心ください。

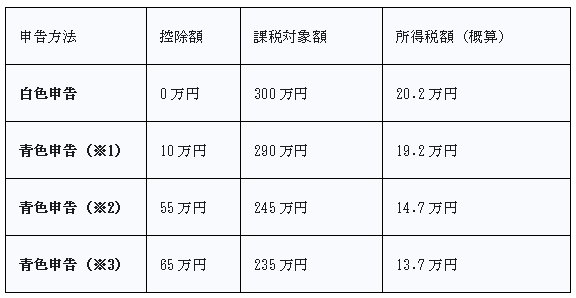

(例)不動産所得300万円の場合の税額比較

3年間の赤字繰り越し

もし、その年の不動産所得が赤字になった場合、青色申告であれば、翌年以降3年間にわたってその赤字を繰り越すことができます。これにより、翌年の所得から赤字分を差し引くことができ、税金の負担を減らせます。例えば、物件の大規模な修繕やリフォームで多額の費用がかかり赤字になったとしても、その赤字を翌年以降の黒字と相殺できるため、非常に大きなメリットとなります。

青色申告をするには?

青色申告のメリットを享受するには、税務署に「青色申告承認申請書」を提出する必要があります。この申請書は、青色申告をしようとする年の3月15日まで(その年の1月16日以降に事業を開始した場合は、事業開始から2ヶ月以内)に提出します。

青色申告は、手間をかけた分、大きな節税効果が期待できる、まさに大家さんの強い味方です。まだ白色申告をしている方は、この機会に青色申告への切り替えをご検討されてはいかがでしょうか。

(著者:吉田信一郎税理士事務所 職員 杉谷)

03-3320-6281

03-3320-6281